Аналіз стійкості банківської системи України в умовах невизначеності

Анотація. Проведено аналіз розвитку та стійкості банківської системи України з 2008 по 2025 рік в умовах криз та воєнного стану. Визначено основні проблеми, а також позитивні тенденції, зокрема зростання активів і пасивів більш ніж у 5 разів та підвищення довіри до системи, проаналізовано причини стійкості банківської системи.

Банківська система України є відносно молодою, але вже пережила низку криз – у 1998, 2004, 2008, 2013-2015, 2020 та 2022 роках. Основними каталізаторами цих криз стали зовнішні чинники, зокрема світові фінансові потрясіння, а також внутрішні проблеми, такі як девальвація гривні, політична нестабільність і спад економічної активності. Станом на 01.01.2022 року в Україні діяв 71 банк. Це результат очищення сектору після кризи 2014-2015 років, коли було ліквідовано понад 100 неплатоспроможних установ.

Особливої уваги потребує функціонування банківського сектору в умовах війни. Воєнний стан, запроваджений у лютому 2022 року, спричинив значні зміни у діяльності банків: зниження платоспроможності населення, розбалансування фінансово-кредитної системи та кризу підприємницької діяльності. Серед ключових проблем, виявлених у дослідженні, можна виділити нестачу трудових ресурсів через масові звільнення, завислі платежі, втрати за виданими кредитами, арешт банківських рахунків, загрозу кібератак та перевищення лімітів готівки в касах. Ці виклики ускладнили операційну діяльність банків, особливо на окупованих територіях та в зонах бойових дій.

Проте банківська система продемонструвала здатність адаптуватися до нових умов. Національний банк України оперативно відреагував на кризу, прийнявши постанову №18 від 24 лютого 2022 року, яка визначила порядок роботи банків у воєнний період. Регуляторна діяльність НБУ відіграє вирішальну роль у підтримці стабільності банківської системи. Одним із ключових рішень НБУ стало підвищення облікової ставки у червні 2022 року з 9% до 25%, що мало на меті стримати інфляцію та відплив капіталу. З липня 2023 року ставка поступово знижувалася до 13%, але на початок 2025 року зросла до 14,5% через нові інфляційні ризики. Ці кроки свідчать про гнучкість монетарної політики в умовах невизначеності. З початку війни НБУ також запроваджує бланковий інструмент рефінансування на строк до одного року. Так, із початку війни банкам було надано 82 млрд грн кредитів рефінансування.

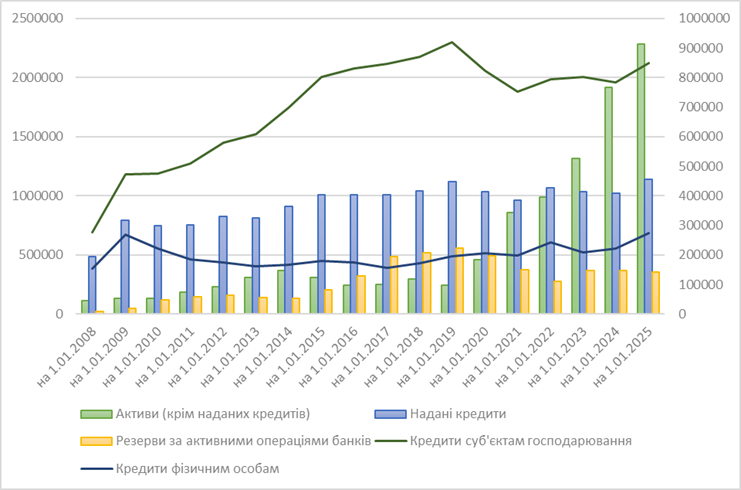

Загальні активи та пасиви банків зросли більш ніж у 5 разів за період з 2008 по 2025 рік, що свідчить про значний розвиток банківської системи. Проте у 2015-2016 роках спостерігався спад, що пов’язаний з реформою банківської системи.

Кредити суб’єктам господарювання зростали швидше та стабільніше, ніж кредити фізичним особам. У 2025 році кредити бізнесу склали 850,581 млн. грн., тоді як кредити населенню – 274,276 млн. грн., отже, має місце пріоритетність кредитування бізнесу.

Залучені кошти від суб’єктів господарювання (1,497,363 млн. грн. у 2025 році) та фізичних осіб (1,216,452 млн. грн. у 2025 році) значно зросли, що свідчить про підвищення довіри до банківської системи України. Зростання статутного капіталу (до 406,835 млн. грн. у 2025 році) відображає зусилля банків підтримувати капітальну базу для забезпечення фінансової стабільності та відповідності регуляторним вимогам. Український банківський сектор, незважаючи на складні умови, демонструє стійке зростання з 2008 по 2025 рік та певні позитивні тенденції. По-перше, це прискорена цифрова трансформація. Війна та пандемія стали каталізаторами розвитку дистанційного обслуговування – мобільних додатків, інтернет-банкінгу та фінтех-рішень. По-друге, зростає роль екологічної сталості: банки інвестують у зелену енергетику та впроваджують екологічні стандарти. По-третє, зберігається конкуренція на ринку банківських послуг, що стимулює покращення умов для клієнтів.

Водночас залишаються серйозні виклики: низька фінансова грамотність населення, високий рівень неплатоспроможних кредитів і корупційні ризики. Для їх подолання необхідні реформи у регуляторному середовищі, підвищення прозорості банківської діяльності та вдосконалення механізмів захисту вкладників.

Література

- Офіційний сайт Національного банку України. URL: https://www.bank.gov.ua/.

- Карлін М., Борисюк О., Звірко А. Проблеми і перспективи розвитку банківських установ на фінансовому ринку України в контексті забезпечення фінансової безпеки. Економічний часопис Волинського національного університету імені Лесі Українки. 1(37) (Apr. 2024), С. 88–96. DOI: https://doi.org/10.29038/2786-4618-2024-01-88-96.

- Кретов Д., Міндова О. Цифровізація банківського сектору україни: сучасний стан та перспективи розвитку. Сталий розвиток економіки. 2024. № 2(49). С. 223-228. https://doi.org/10.32782/2308-1988/2024-49-35.

- Рущишин Н.М., Пелех О.Р., Козак А.Р., Криворучко Н.М. Сучасний стан банківської системи України та перспективи її розвитку. Вісник Львівського торговельно-економічного університету. Економічні науки. 2024. № 75. С. 27–36. URL: http://journals-lute.lviv.ua/index.php/visnyk-econom/article/view/1512/1423.