Моделювання впливу рівня ділової активності фондового ринку на темпи економічного зростання

Анотація. У цій роботі було реалізовано економетричну модель оцінювання впливу рівня ділової активності фондового ринку на темпи економічного зростання. Робота спрямована на дослідження сучасного стану фондового ринку України, аналіз ВВП України та визначені фактори, що на нього впливають.

Сучасний стан економіки України потребує ефективного відновлення фінансового ринку, в тому числі розвитку фондового ринку, через те, що він є одним з провідних його сегментів. Основою діяльності фондового ринку є фондові біржі. Фондові біржі – організації, які здійснюють торгові операції на фондовому ринку та є платформою, де зустрічаються покупці і продавці цінних паперів [1].

Біржова діяльність відіграє важливу роль в економіці країни, формуючи національні та міжнародні відносини між державою, бізнесом і населенням. Фондовий ринок, як ключовий сегмент біржового ринку, сприяє залученню та ефективному розподілу капіталу, що стимулює економічне зростання. Проте в Україні цей ринок розвинений слабо, тому аналіз його впливу на ділову активність і економічний розвиток є актуальним. Основним завданням є розробка та вдосконалення механізмів розвитку фондового ринку, що забезпечать його стабільність і підтримку національної економіки в умовах нестабільності.

Вивченню проблем фондового ринку було присвячено праці вітчизняних та зарубіжних науковців, серед яких необхідно відзначити таких, як: Вавженчук С.Я., Танклевська Н.С., Кальченко М.М., Татарин Н.Б., Бундз Н.Б., Кравчук А.С., Босак А.О., Дойнік Ю.В. , Руснак А.В., Карнаушенко А.С. та інші [2, 3, 4]. Метою роботи є визначення та аналіз впливу ключових факторів ділової активності фондового ринку на ВВП України впродовж з 2002 до 2022 років.

До вхідних даних віднесли: Y – обсяг ВВП, млрд. грн.; Х1 – обсяг випуску акцій, млрд. грн.; Х2 – обсяг випуску облігацій, млрд. грн.; Х3 – обсяг біржових контрактів на первинному ринку, млрд грн.; Х4 – обсяг біржових контрактів на вторинному ринку, млрд грн.

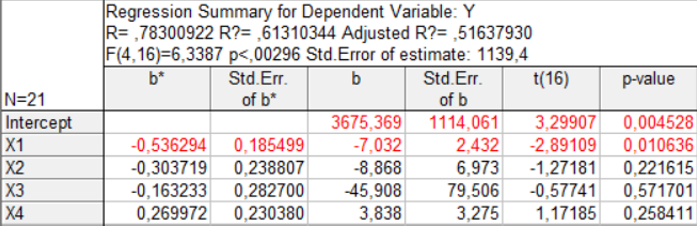

Передусім будуємо багатофакторну економетричну модель та визначаємо всі основні характеристики моделі. Результати регресійного аналізу наведено на рис. 1.

Отже, побудована модель має вигляд:

\(Y ̂ = 3675,369 – 7,032X1 – 8,868X2 – 45,908X3 + 3,838X4\)

За критерієм Фішера приймаємо гіпотезу про статистичну значущість моделі в цілому з p-value < 0.002, оскільки розраховане значення статистики Фішера F(4,16) = 6,34 більше за табличне значення з числом ступенів свободи k1 = 4, k2 = 21 – 4 – 1 = 16, і рівнем значущості α = 0,05 (F(0,05;4;16) = 3,01). За значеннями коефіцієнтів множинної кореляції та детермінації дану модель також можна визнати адекватною. Таким чином, робимо висновок, що між залежними та пояснювальними змінними існує істотний зв’язок.

На наступному кроці дослідження було проаналізовано вплив окремих окремих показників, що характеризують ділову активність фондового ринку на ВВП України. Статистичну значущість впливу перевірили за допомогою критерію Стьюдента. За таблицею розподілу Стьюдента критичне значення tp = 2,093 для числа ступенів свободи k = 21 – 4 – 1 = 16 і рівня значущості α = 0,05. Порівнюємо розрахункові значення |𝑡𝑎i| з табличним, отримуємо, що тільки факторна змінна Х1 статистично значуща (𝑡𝑎1 = 2,89), тобто тільки обсяг випуску акцій істотно впливає на показник розміру ВВП. Проте показники Х2, Х3, Х4 статистично не значущі.

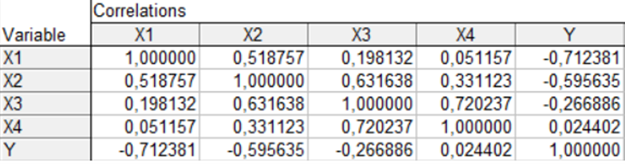

Наступним кроком дослідження багатофакторної регресійної моделі є перевірка на наявність мультиколінеарності. Матриця коефіцієнтів парних кореляцій наведена на рис. 2.

Можна зробити висновок про те, що між змінними (Х1;Х2); (Х2;Х3); (Х3;Х4) існує досить тісний лінійний зв’язок, тобто мультиколінеарність. На основі проведено емпіричного дослідження за критеріями якості оцінки моделі виявлено, що метод покрокового виключення факторів є більш точним ніж метод покрокового включення. Після проведених розрахунків та виключення з моделі, отримали, що лише один фактор виявився статистично значущим.

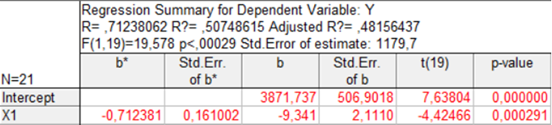

Регресійна модель методом покрокового виключення змінних наведена на рис. 3.

Розрахована модель має наступний вигляд:

\(Y ̂ = 3871,7 - 9,41X1\)

Дана регресія адекватно описує процес, є статистично значущою в цілому і за окремими параметрами. Слід також зауважити, що вплив обсягу випуску акцій на ВВП є від’ємним.

Підсумовуючи, робимо висновок, що в ході даного дослідження у складі багатофакторної регресії була виявлена мультиколінеарність. За допомогою методу покрокового виключення було виключено з моделі три фактори, а саме Х2 (обсяг випуску облігацій), Х3 (обсяг біржових контрактів на первинному ринку) та Х4 (обсяг біржових контрактів на вторинному ринку), через те, що вони були корельованими з іншими факторами та статистично не значущі.

Отримана однофакторна модель найкращим чином описує вплив основного показника фондового ринку на обсяг ВВП – основного індикатора економічного розвитку країни. Збільшення акцій має збільшувати ВВП, але можливо в ситуації України ці акції продаються за кордон (скупаються інвесторами з-за кордону), або ж створення спекулятивної системи для перепродажу.

Література

- Танклевська Н. С., Кальченко М. М. Стан та проблеми формування фондового ринку в Україні. Ефективна економіка. № 9. 2013. URL: http://www.economy.nayka.com.ua/?op=1&z=2319

- Державна служба статистики України. URL: http://www.ukrstat.gov.ua/

- Економетрика: навч. посіб. : у двох частинах. Частина 2. Л. С. Гур’янова та ін. Харків : ХНЕУ ім. С. Кузнеця, 2016. 252 с.

- Вавженчук С. Я. Правове регулювання фондового ринку: підручник. Київ : КНЕУ, 2013, 582 с.

- Татарин Н. Б., Бундз Н. Б., Кравчук А. С. Фондовий ринок України: сучасний стан та проблеми розвитку. Львів. 2021. 380 с.

- Танклевська Н. С., Руснак А. В., Карнаушенко А. С. Перспективи державного регулювання розвитку біржового ринку в Україні. Агросвіт. 2018. 7. С. 3-7.