Моделювання економічних наслідків трудової міграції українців в умовах війни

Анотація. Дослідження аналізує наслідки трудової міграції, спричиненої повномасштабним вторгненням РФ, на податкові надходження України. Побудовано економетричні моделі, які демонструють критичний вплив середньої заробітної плати на обсяг податку на доходи фізичних осіб (ПДФО), тоді як зайнятість не є статистично значущою. Міграція працездатного населення за кордон спричинила втрати ПДФО у 2023 році, оцінені у 15,3 млрд грн, що складає близько 7,4% від загального обсягу. Наголошується на фіскальній вразливості держави через зменшення кількості платників податків. Дослідження підкреслює необхідність врахування міграційного фактору при розробці податкової політики в умовах війни.

Повномасштабне вторгнення РФ в Україну у 2022 році призвело до масштабного переміщення населення як всередині країни, так і за її межі. Значна частина працездатного населення виїхала за кордон, що суттєво вплинуло на економіку держави, зокрема на зменшення податкових надходжень та темпи економічного зростання. Трудова міграція стала одним із ключових викликів для державної фіскальної системи, оскільки саме працююче населення є основним джерелом податку на доходи фізичних осіб.

Метою дослідження є оцінка впливу трудової міграції на обсяг податкових надходжень до бюджету України шляхом побудови економетричної моделі залежності податку на доходи фізичних осіб (ПДФО) від кількості зайнятого населення та середньої заробітної плати.

В ході дослідження зібрано щорічні статистичні дані за період 2017–2024 років отримані з відкритих джерел Міністерства фінансів України [1] та Державної служби статистики [2]. Для 2022–2024 років оцінки кількості зайнятих були розраховані з урахуванням втрати населення внаслідок повномасштабного вторгнення та часткового відновлення економічної активності у 2023–2024 роках. Ключові змінні: Y: обсяг надходжень ПДФО + військовий збір (млрд грн); X1: зайняте населення (тис. осіб); X2: середня заробітна плата (грн); За вихідними даними 2017-2024 р. було побудовано лінійну регресійну модель множинного типу:

\(Y = –73,11 + 0,0002·X₁ + 0,02·X₂\)

Коефіцієнт детермінації R² = 0,9 , що свідчить про високу якість моделі. Оцінка статистичної значущості: Fфакт = 21,89 > Fтабл = 5,79 → модель загалом є статистично значущою; tтабл (df = 5, α = 0,05) = 2,571; tфакт для Х1= 0,022<2,571 — фактор X₁ (зайнятість) статистично незначущий; tфакт(X₂) = 3,037>2,571 — фактор X₂ (зарплата) статистично значущий.

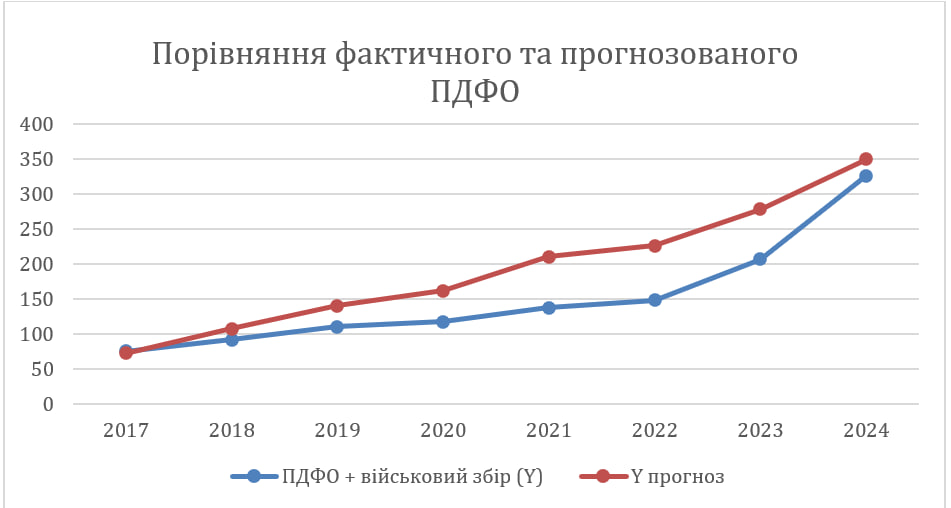

На рисунку 1 відображено порівняння фактичних значень ПДФО з прогнозованими даними, отриманими на основі побудованої економетричної моделі.

Видно, що до 2021 року модель досить точно відображала динаміку податкових надходжень. Починаючи з 2022 року спостерігається розрив між прогнозованими та фактичними значеннями, що може бути зумовлено впливом неформальних чинників — зовнішня допомога, мобілізація, зміна структури оподаткування, а також війна як шоковий фактор. З метою перевірки впливу середньої заробітної плати без урахування кількості зайнятих осіб було побудовано також однофакторну модель виду:

\(Y= −68,25 + 0,017 ∙Х2\)

Значення коефіцієнта детермінації становить R² = 0,9, що свідчить про високу якість моделі. За критерієм Фішера Fфакт = 52,53 > Fтабл = 5,99 (df₁ = 1, df₂ = 6), модель є статистично значущою. Коефіцієнт при X₂ також підтверджено як статистично значущий (tфакт = 7,248 > tтабл = 2,447). У порівнянні з двофакторною моделлю, даний варіант забезпечує аналогічний рівень пояснювальної здатності, що свідчить про переважну роль середньої заробітної плати у формуванні обсягу ПДФО. Отже, дана модель може бути використана як ефективна та спрощена альтернатива. Побудована однофакторна модель відображає аналогічну динаміку між показниками середньої заробітної плати та обсягом ПДФО. Графічна інтерпретація моделі підтверджує відповідність загальній тенденції, зображеній на рисунку 1, тому побудова окремого графіку вважається недоцільною.

Для більш повного розуміння фіскальних наслідків трудової міграції доцільно провести орієнтовну кількісну оцінку втрат податкових надходжень. Для аналізу було використано дані за 2021 рік (останній довоєнний рік) та 2023 рік (рік відносної стабілізації після шоку 2022-го року) (рис.2).

Попри зростання загальних доходів бюджету у 2023 році (в тому числі за рахунок зовнішньої допомоги та інфляційного ефекту), темпи приросту ПДФО не є пропорційними щодо росту ВВП чи загальних доходів. Це може свідчити про зниження кількості платників податку всередині країни. Основною причиною цього явища є виїзд значної частини працездатного населення за кордон. Тобто, навіть за умов економічної адаптації держави до нових реалій, міграційний чинник зберігає свій негативний вплив на фіскальну систему.

Згідно з даними, N2021 = 41,167 млн — населення у 2021 році; N2023 = 33,545 млн — населення у 2023 році; d = 41,176 - 33,545 = 7,622 млн — орієнтовна кількість втраченого населення.

За даними Організації економічного співробітництва та розвитку (OECD) [4], більшість українських біженців за кордоном — це жінки та діти, причому понад 60% - дорослих осіб. Отже, 4,57 млн працездатних осіб виїхало за кордон.

У 2021 році надходження ПДФО+військового збору на одного громадянина: 137,6 млрд. грн. / 41,167 млн. ≈ 3,34 тис. грн/особу. Оціночна втрата надходжень у 2023 році через втрату платників: Втрати ≈ 4,57 млн. × 3,34 тис. грн ≈ 15,3 млрд. грн. Цей розрахунок демонструє, що навіть при загальному зростанні податкових надходжень, потенційні втрати від трудової міграції могли скласти близько 15,3 млрд грн, що становить приблизно 7,4% від загального обсягу ПДФО у 2023 році.

Отримані результати підтверджують, що трудова міграція залишається одним із ключових викликів для податкової системи України в умовах війни. Попри загальне зростання бюджетних надходжень, зменшення кількості платників ПДФО через скорочення населення негативно впливає на фіскальну стійкість держави. Проведене моделювання дозволило виявити, що саме рівень заробітної плати має вирішальний вплив на обсяг ПДФО, тоді як зміна кількості зайнятих осіб не виявила статистичної значущості. Побудована модель дозволила виявити ключові залежності та кількісно оцінити масштаб втрат, що дає підстави вважати міграційний фактор одним із критичних ризиків для економіки воєнного часу.

Література

- Офіційний сайт «Міністерства фінансів України». URL: https://mof.gov.ua/uk/state-budget

- Фонд оплати праці усіх працівників по регіонах. URL: https://ukrstat.gov.ua/operativ/operativ2018/gdn/Fop_reg/Arch_Fop_reg_u.htm

- Офіційний сайт «Державної служби статистики України». URL: https://www.ukrstat.gov.ua/

- Strengthening the human capital of forcibly displaced persons in and from Ukraine: Background note for the Ukraine Recovery Conference 2024. URL: <https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/06/strengthening-the-human-capital-of-forcibly-displaced-persons-in-and-from-ukraine_710d8b05/9afedf7c-en.pdf?utm_source=chatgpt.com >

- Національний інститут стратегічних досліджень. Аналітична доповідь «Центру внутрішньополітичних досліджень» . URL: https://niss.gov.ua/sites/default/files/2023-01/ad_mihratsia_gotove_03_01_2023.pdf