Моделі аналізу ринку нерухомості

Анотація. В даному дослідженні було проаналізовано вартість однокімнатних квартир в різних районах Харкова за 2024 рік за допомогою відповідної множинної лінійної економетричної моделі. Використані методи дозволяють спрогнозувати ціну квартири за допомогою найбільш суттєвих факторів, що мають вагомий вплив.

Нерухомість – одна з найбільш важливих складових національної економіки та є основним джерелом інвестиційних можливостей. Визначається нерухомість як майно, що належить юридичній або фізичній особі, яке не можна перемістити без певних витрат або збитків. [1].

Ринок житлової нерухомості є невід’ємною структурною ланкою соціально-економічної системи вищого рівня — економіки країни. Він має не тільки економічне, але, в першу чергу, соціальне значення, оскільки задовольняє одну з головних базових потреб людей — потребу у житлі. Серед переваг житла як інвестиційного активу слід відзначити його здатність захистити вкладені кошти від інфляції та надійно зберегти капітал. Крім того, інвестиції в житло слід досліджувати з різних позицій — як вкладення коштів у нефінансові матеріальні активи для власного користування і як інвестування в реальний актив для перепродажу чи надання в оренду з метою отримання прибутку. [2].

Ціна нерухомості може розглядатися як вартість конкретної угоди купівлі-продажу, оскільки вона є прямим наслідком вартості самого об’єкта. У більшості випадків терміни “ціна нерухомості” та “вартість нерухомості” використовуються як синоніми.[3]

Вивченню теоретичних та практичних аспектів функціонування ринку нерухомості приділяли увагу такі вчені: Дж. Фридман, Н. Ордуей, С. Мочерний, А. Микитчик, М. Коваленко, Л. Радванська, Л.Чубук, І. Крекотень, Р.Ткаченко, С. Шибірина, Д.Бонцевич, С. Максимов, В. Прокопенко та інші.

Метою роботи є розробка економетричної моделі для оцінки вартості нерухомості.

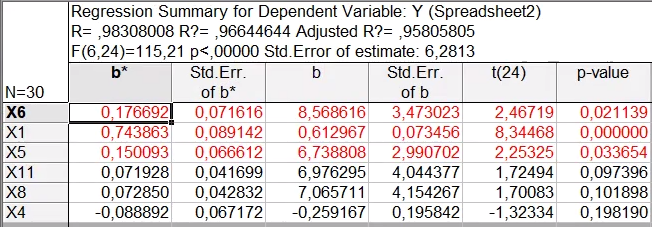

Для побудови моделі оцінки вартості ринку було виокремлено 6 факторних змінних ( Х1- загальна площа, м2; Х2- площа кухні, м2; Х3-поверх; Х4-відстань до метро, хв.; Х5-наявність ремонту; Х6-наявність паркінгу) та 8 dummy-змінних, які відповідають за розміщення квартири в певному районі Харкова у 2024 році. Спочатку будуємо лінійну багатофакторну економетричну модель, включивши всі необхідні фактори і визначаємо її основні характеристики з використанням регресійного аналізу. За допомогою методу покрокового включення ми отримали адекватну модель, що включає в себе 6 факторів. Результати регресійного аналізу наведені на рис.1.

Отримані результати моделі: аналіз адекватності: R = 0.983 – коефіцієнт множинної кореляції; R2 = 0.966 – коефіцієнт детермінації моделі; Adjusted R2 = 0.958 – скорегований коефіцієнт детермінації на число спостережень і число параметрів моделі; F (6,24) = 115,21 – критерій Фішера статистичної значимості моделі з числом ступенів свободи та рівнем значимості р;

Таким чином, модель оцінки вартості нерухомості за 2024 рік має такий вигляд: 𝑌̂ = 8,5686X6 + 0,613Х1 + 6,738Х5 + 6,976Х₁₁+7,066Х8 – 0,259Х4

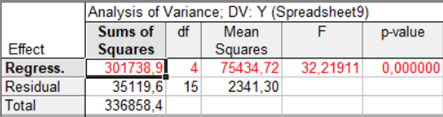

Для перевірки гіпотези про значимість регресійної моделі використовуємо дисперсійний аналіз. Результати дисперсійного аналізу для досліджуваної моделі наведені на рис. 2.

З цього результату можемо зробити висновок, що наша модель є статистично значущою та адекватною.

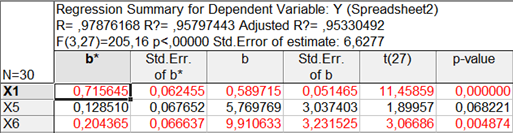

Наступним кроком дослідження багатофакторної регресійної моделі є перевірка на наявність мультиколінеарності в моделі. Для оцінки ступеня мультиколінеарності за алгоритмом Феррара-Глобера було з’ясовано, що між змінними (Х1;Х4), (Х5;Х6), існує тісний лінійний зв’язок (мультиколінеарність). В умовах мультиколінеарності незалежних змінних ефективним методом оцінки параметрів економетричних моделей є реалізація покрокової регресії.

Отримана регресія адекватно описує процес і може використовуватися для прогнозування. Таким чином, модель оцінки вартості нерухомості за 2024 рік має вигляд:

𝑌̂ = 0,59Х1 +5,77Х5+9,91Х6

За допомогою тесту Уайта було з’ясовано, що залишки гомоскедастичні. Перевіривши модель на наявність автокореляції помилок за допомогою критерію Дарбина-Уотсона, ми дізналися, що приймається гіпотеза про відсутність автокореляції.

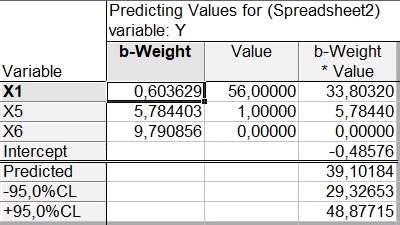

Основна ціль побудови та аналізу економетричної моделі полягає у використанні показників для передбачення та оцінки можливостей змін результуючого показника шляхом впливу на факторні змінні. Виходячи з цього отримані розрахунки та побудовану модель основних показників впливу на вартість нерухомості можливо використовувати для оцінки вартості нерухомості. Завдаємо умову, що метраж квартири становить56 м2, присутній ремонт та паркінг відсутній.

Отже, виходячи з розрахунків, з ймовірністю 95% вартість квартири може становити 39,102 тис.дол., та знаходитися у межах від 29,327 тис.дол. до 48,877 тис.дол. Тобто, з результатів прогнозування, можна зробити висновок, що наша модель є вірною, адже ця квартира на сайті продажу нерухомості коштує 42 тис.дол. і ця ціна попадає в наші межі вартості [4]. Дивлячись на проведений аналіз оцінки вартості нерухомості, можемо зробити висновок, що найбільший вплив на результуючу змінну У мають фактори Х1 (загальна площа), Х5 (наявність ремонту) та Х6 (наявність паркінгу).

Загалом, це дослідження показало, що не завжди всі фактори, які впливають на вартість квартири, мають велике значення при оцінці. Для покращення оцінки вартості нерухомості потрібно постійно здійснювати оцінку вартості нерухомості періодично, щоб враховувати зміни на ринку та забезпечити актуальну оцінку.

Література

- Що таке нерухомість. Її різновиди та призначення. URL: https://www.bulgariastreet.com.ua/shcho-take-neruhomist-yiyi-riznovidi-ta-priznachennya#.

- Галаган Д. В. Ринок нерухомості як різновид інвестиційного ринку. URL: http://www.investplan.com.ua/pdf/9_2010/7.pdf.

- Види вартості нерухомості. URL: https://pidru4niki.com/1744062253567/ekonomika/vidi_vartosti_obyektiv_neruhomosti.

- Продаж квартир в Харкові 2024 рік. URL: https://dom.ria.com/uk/novostroyki/kharkov-sdacha-2024/.

- Економетрика : навчальний посібник для студентів напряму підготовки “Економічна кібернетика” всіх форм навчання / Л. С. Гур’янова та ін. Харків : ХНЕУ ім. С. Кузнеця, 2015. 384 с.

- Методичні рекомендації до виконання практичних завдань з навчальної дисципліни “Економетрика” для студентів напряму підготовки 6.030502 “Економічна кібернетика” денної форми навчання / Т. С. Клебанова та ін. Харків : Вид. ХНЕУ, 2012. 136 с.

- Repository Simon Kuznets Kharkiv National University of Economics: Прикладная эконометрика. URL: <http://repository.hneu.edu.ua/handle/123456789/19846 >