МОДЕЛІ ПРИЙНЯТТЯ ІНВЕСТИЦІЙНИХ РІШЕНЬ НА ОСНОВІ РЕАЛЬНИХ ОПЦІОНІВ

Буртняк І.В.

д.е.н., професор

bvanya@meta.ua

Малицька Г.П.

к.ф.-м.н., доцент

ДВНЗ Прикарпатський національний університет ім. В. Стефаника (Україна)

Основною перевагою методу реальних опціонів є оцінка вартості реальних активів в умовах різних факторів невизначеності. Поняття гнучкості прийняття проектних рішень відіграє центральну роль і через те метод дозволяє підвищити ефективність дій в умовах невизначеності і ризику. Застосування методу реальних опціонів перспективне при стратегічному інвестиційному проектуванні також через те, що менеджери проектів можуть більш оперативно враховувати появу нової інформації. Наприклад, розглядуваний проект в даний час є економічно неефективним, але у випадку сприятливої зміни кон’юнктури ринку він може стати доцільним. Тоді, приймаючи рішення не інвестувати в проект, яке ґрунтується на біжучій інформації, втрачається можливість отримати прибуток у майбутньому [1].

Результатом виплати дивідендів на ринку капіталів є падіння цін на акції в день встановлення права на дивіденди. Це впливає на зростання вартості опціону продавця і зниження вартості опціону покупця. При аналізі реальних опціонів ставка дивідендів представляє грошові потоки проекту, втрачені під час дії опціонів. Модель Блека-Шоулза визначає вартість європейських опціонів колл, виданих на акції, які не приносять дивідендів. Зміни цін на акції можна змоделювати неперервним випадковим процесом Іто, вартість європейських опціонів купівлі в моделі Блека-Шоулза становить [2]:

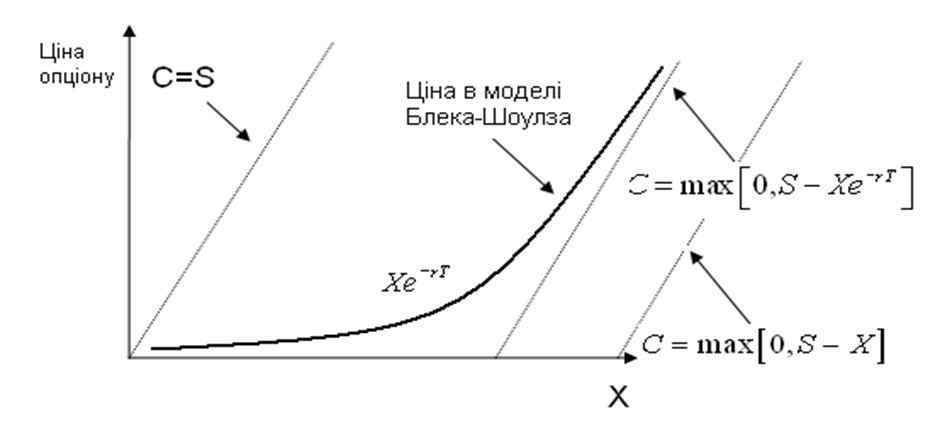

\[ C=SN\left(\frac{\ln\frac{S}{X}+\left(r_f+\frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}} \right)-Xe^{-r_fT}N\left(\frac{\ln\frac{S}{X}+\left(r_f-\frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}} \right) \] де: \(S\) – ціна акції, \(X\) – ціна виконання, \(r_f\) – ставка вільна від ризику, \(σ\) – стандартне відхилення ставки дохідності акцій на рік, \(Т\) – тривалість періоду закінчення терміну дії, \(N\left\{.\right\}\) – розподіл випадкової величини зі стандартним нормальним розподілом визначає, якою є ймовірність отримання відхилення нижчого від \(d\). Вартість опціону call показано на рис. 11.

Рис. 11: Вартість опціонів call в моделі Блека-Шоулза.

Використовуючи паритет купівлі-продажу, отримаємо ціну європейського опціону продажу на акції, яка не приносить дивідендів.

\[ P=Xe^{-r_fT}\left[(1-N \left( \frac{\ln\frac{S}{X}+\left(r_f+\frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}} \right) \right]-S\left[1-N\left(\frac{\ln\frac{S}{X}+\left(r_f-\frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}}\right) \right] \]

Модель Блека-Шоулза припускає, що ціни на акції підлягають випадковому блуканню. Це означає, що в короткостроковий період розподіл змін цін на акції має характер нормального розподілу. З цього випливає, що для будь-якої точки в майбутньому ціни на акції мають логарифмічно-нормальний розподіл можна їх моделювати випадковим (стохастичним) процесом Іто.

В оцінці реальних опціонів еквівалентом дивідендів є чинник, який знижує вартість проекту – залежно від типу опціону це може бути, наприклад, вартість втрачених потенційних переваг, яка виникає в результаті відстрочки початку виробництва, доходи, втрачені в результаті конкуренції. У більшості моделей оцінки реальних опціонів еквівалент дивідендів розглядається аналогічно як дивіденди, які виплачуються на постійній основі при оцінюванні фінансових опціонів.

Висновки. Використання реальних опціонів в процесі оцінки підприємства дозволяє оцінити здатність підприємства адаптуватися умовах нестабільності. Дозволяє оцінювати проекти, які на момент оцінки не є реалізовані, але можуть перебувати у сприятливих умовах.

ЛІТЕРАТУРА

- Burtnyak, І.V., Malytska, A. The Evaluation of Derivatives of Double Barrier Options of the Bessel Processes by Methods of Spectral Analysis, Investment Management and Financial Innovations, 2017, Vol. 14, Issue 3, pp. 126–134.

- Burtnyak, І.V., Malytska, A. Taylor expansion for derivative securities pricing as a precondition for strategic market decisions. Problems and Perspectives in Management, 2018, 16(1), 224-231.